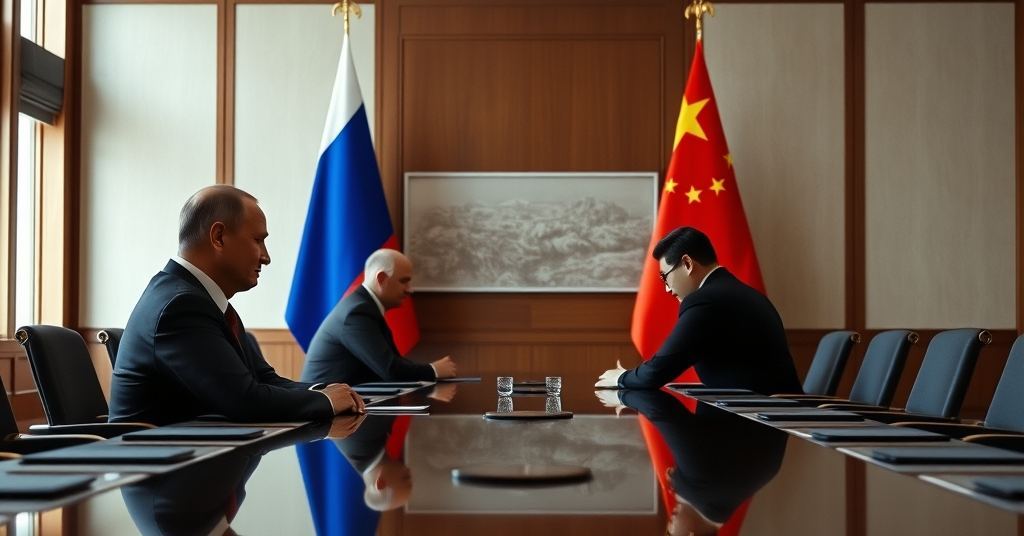

中国の習近平国家主席とロシアのウラジーミル・プーチン大統領が北京で会談し、「新時代の包括的戦略協力パートナーシップ」の深化で合意した。両国は西側主導の国際秩序への共同対抗を鮮明にするが、その裏ではウクライナ侵攻以降、経済的に中国への依存を深めるロシアという非対によるとな力学が浮き彫りになっている。2023年の中露貿易額が過去最高の2401億ドルに達する一方、ロシアの輸出決済における人民元の割合が急増するなど、データは中国主導の関係性を裏付けている。この動きは日本のエネルギー安全保障や半導体産業に直接的な影響を及ぼす可能性がある。

共同声明で示された「新時代のパートナーシップ」

中国国営の新華社通信の5月20日付報道によると、北京の人民大会堂で行われた会談で、両首脳は「中露善隣友好協力条約」の精神を堅持し、多岐にわたる分野での連携強化を確認した。習主席は会談で「両国関係は、政治的相互信頼と戦略的協調を深化させ、国際的な公正と正義を守ることで発展してきた」と述べ、国連安全保障理事会の常任理事国として、より公正で合理的なグローバルガバナンス体制の構築を目指す考えを強調した。これは、米国主導の国際秩序に対し、中露が連携して異議を唱える姿勢を明確にしたものだ。共同声明では、経済、貿易、エネルギー、先端技術、軍事技術協力など広範な分野での協力深化が盛り込まれた。

貿易・決済データが示す非対によるとな力学

両国が強調する「対等なパートナーシップ」とは裏腹に、経済データは著しく非対によるとな関係性を示している。ウクライナ侵攻を受け西側諸国から厳しい経済制裁を科されたロシアにとって、中国は経済的な生命線となっている。中国税関総署が発表した2023年の統計によると、中露間の貿易総額は前年比26.3%増の2401億ドルに達し、過去最高を更新した。ロシアは原油や天然ガスなどのエネルギー資源を中国に輸出し、見返りに西側から輸入できなくなった半導体、自動車、産業機械などを中国から調達する構造が定着している。さらに深刻なのは決済通貨の変化だ。ロシア中央銀行の発表によれば、2024年3月時点でロシアの輸出決済に占める人民元の割合は35.8%に達し、ドルとユーロの合計を初めて上回った。これは、国際銀行間通信協会(SWIFT)から排除されたロシアがドル基軸体制からの離脱を余儀なくされ、人民元経済圏への取り込みが進んでいることを示唆している。

歴史的文脈から見る「戦略的便宜」関係の実態

現在の中露関係は、イデオロギーを共有した強固な同盟というより、米国という共通の対抗相手を前にした「戦略的便宜」に基づいた関係と分析するのが妥当である。歴史を遡れば、中ソ対立期には国境で軍事衝突寸前にまで至った両国が、現在は「上限なき」協力を謳う。この転換の背景には、中国がロシアを西側との地政学的競争における戦略的な緩衝地帯、そして安価な資源供給源として位置づけているという構造がある。特に2022年のウクライナ侵攻は、この非対によるとな力学を決定的にした。国際的に孤立し、経済的に困窮するロシアに対し、中国は圧倒的な交渉上の優位性を確保した。中国は、この状況を利用して自国主導の国際秩序形成やデジタル人民元の国際化を推進しており、ロシアはそのための重要なパートナーであり、同時に実験場としての役割を担わされている側面がある。

日本への影響

中露首脳会談で示された「上限なき協力」は、日本にとって複数の具体的な影響と示唆をもたらす。まず、ロシアの輸出決済における人民元の割合が2024年3月時点で35.8%に達し、ドルとユーロの合計を上回った事実は、日本の金融機関や企業が人民元建て取引への対応を迫られる可能性を示唆する。特に、ロシア市場で事業を展開する企業は、決済システムの変更や為替リスクの増大に直面する。

次に、中露間の貿易額が2023年に2401億ドルに達し、ロシアがエネルギー資源を中国に輸出し、中国から半導体や自動車を調達する構造は、日本のエネルギー安全保障に直接的な影響を及ぼす。ロシアからのエネルギー供給が中国に優先的に振り向けられることで、国際的なエネルギー市場における需給バランスが変化し、価格高騰リスクが高まる可能性がある。これは、エネルギー資源の多くを輸入に頼る日本企業、特に製造業のコスト増に直結する。

最後に、ロシアが西側から輸入できなくなった半導体を中国から調達していることは、日本の半導体産業にとってリスクと機会の両方をもたらす。中国経由でロシアに半導体が供給されることで、日本の輸出管理規制の実効性が低下する可能性がある。一方で、中国の半導体産業の技術力向上とサプライチェーンの強化は、日本企業にとって新たな競争環境を生み出す。例えば、中国のSMICのような企業が、ロシア市場で存在感を増すことで、日本の半導体メーカーは新たな市場戦略を検討する必要に迫られるだろう。

デュアルユース技術の奔流が揺さぶる米国の制裁網

西側諸国による厳格な制裁下にもかかわらず、ロシアの軍事産業が兵器生産能力を維持している背景には、民生品として輸出される中国製の「デュアルユース(軍民両用)」技術の大量流入がある。これは、米国主導の輸出規制が、汎用品の形をとった技術移転に対して機能不全に陥っている実態を浮き彫りにする。ウクライナ国防省の分析によれば、戦場で回収されたロシア製巡航ミサイルや偵察ドローンから、特定の中国メーカー製の半導体チップが多数発見されている。英国王立防衛安全保障研究所(RUSI)が2023年後半に発表した報告書はさらに踏み込み、分析対象としたロシアの兵器システム27種類において、中国に拠点を置く企業が製造した部品が約6割を占めていたと指摘した。この構図は、中国の巨大な電子部品エコシステムが、意図的かどうかにかかわらず、ロシアの戦争遂行能力を事実上下支えしていることを示唆している。

流入する技術の中心は、ドローンの自律飛行制御や目標の画像認識に不可欠な半導体である。これらは高度なSoC (System-on-a-Chip)やプログラム書き換えが可能なFPGA (Field-Programmable Gate Array)であり、本来は民生用の監視カメラや産業用ドローンに広く使われる部品だ。しかし、香港や中央アジアの第三国を経由する複雑な迂回ルートを通じて、本来は規制対象となりうる14nmや28nmプロセスで製造されたチップがロシアの軍需関連企業に渡っていると見られる。中国税関のデータを基にした分析では、2023年における中国からロシアへの集積回路の輸出額は、前年比で倍増し10億ドルを突破した。西側企業が撤退した空白を埋める形で、中国製チップがロシアの兵器システムの「心臓部」に組み込まれるサプライチェーンが確立されつつある。

中国政府は一貫してこれらの取引を「通常の経済貿易協力」と主張するが、その裏には周到な地政学的計算が働いている。ロシアに提供される技術は、米国の輸出規制が最も厳しく監視する7nm以下の先端プロセスで製造される高性能GPUなどではなく、数世代前の汎用技術が中心である。これにより、中国の半導体メーカーが米国のエンティティリストに追加されるといった二次制裁のリスクを管理しつつ、ロシアを戦略的に延命させることが可能になる。特に、AIの推論処理に転用可能なNPU (Neural Processing Unit)を搭載した民生用チップの輸出は、明確な軍事支援の証拠を掴みづらく、米国の制裁発動の政治的ハードルを上げる効果を持つ。

このデュアルユース技術を巡る攻防は、単なる経済制裁の「抜け穴」という次元の問題ではない。これは、西側の技術的優位性を前提とした従来の安全保障の枠組みが、中国を中心とする代替的なサプライチェーンの出現によって根本から揺さぶられている現実を突きつけている。中国の巨大なファウンドリ(半導体受託製造)能力と、世界最大の汎用品市場が、西側の規制網を事実上無力化する「戦略的縦深」として機能する新たな地政学的現実が生まれつつある。中露の連携は、技術覇権をめぐる「新冷戦」が、最先端の軍事技術だけでなく、ありふれた民生技術のサプライチェーンそのものを主戦場としていることを明確に示しているのである。