半導体の核心を握る信越化学、SUMCO等の日本企業を徹底解析。純度99.999999999%のシリコンウェーハ(世界シェア55%超)と先端光レジスト(最先端シェア約90%)で世界を支配する「材料支配」の真実と2026年の戦略的リスクを詳報。

客観的事実の解体

- 何が起きているか(What): 世界の半導体サプライチェーンにおいて、日本企業(信越化学工業、SUMCO、東京応化工業等)が、最先端チップ製造の「土台」となるシリコンウェーハ、および「回路形成の鍵」である光レジスト(フォトレジスト)市場を圧倒的に支配している。

- 主要関係者(Who):

- 信越化学工業(Shin-Etsu Chemical): ウェーハ世界シェア1位(約30%)。EUV(極端紫外線)レジスト市場でも世界の最先端領域をリードする。2026年3月期の連結売上高は2兆5,739億円、営業利益は5,340億円に達する巨大高収益企業である。

- SUMCO: ウェーハ世界シェア2位(約25%)。信越化学と合わせて日本勢で世界シェアの約55%〜60%を占める。

- 東京応化工業(TOK)、JSR(政府系ファンドJIC傘下)、富士フイルム、住友化学: 先端レジスト(ArF/EUV)の独占的供給者群。最先端領域における日本勢の合計シェアは約90%に達する。

- 立場・利害(Interests):

- 日本勢: 単なるシェア争いではなく、極限の材料工学による「物理的障壁」を築き、高収益な基幹産業として君臨している。

- 欧米・台湾(TSMC等): チップの設計(米国)や製造プロセス(台湾)では世界をリードするが、材料レベルでは日本への100%依存を余儀なくされており、日本の供給停止は産業全体の崩壊を意味する。

- 中国: 最大の消費市場だが、先端素材(特にEUV/ArFレジスト)の自給率が5%未満と極めて低く、日本からの供給に依存している。

- 重要な時系列(Timeline):

- 2006年: SUMCOが小松電子金属を併合し、現在の強固な二大巨頭体制の礎を築く。

- 2023年〜2025年: 先端半導体(3nm / 2nm)への移行が加速。日本企業の最先端レジスト市場におけるシェアが90%以上に定着。

- 2026年(現在): シリコンウェーハと光レジストの供給網が、自由主義陣営の経済安全保障における最大の切り札(チョークポイント)として機能している。

極限の純度が成す「材料の障壁」

半導体素材における日本の支配力は、他の追随を許さない「超高純度」と「物理的精度」に支えられています。

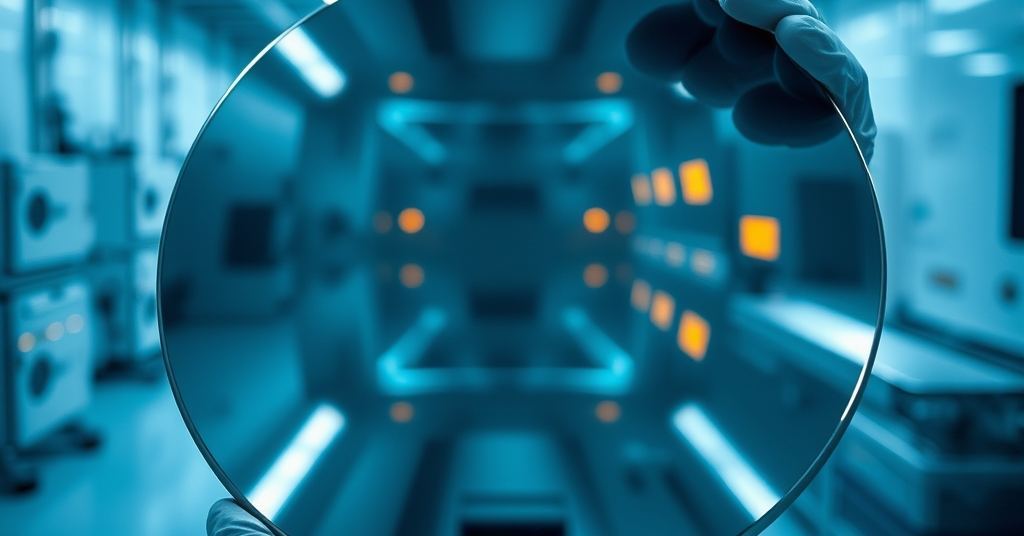

- シリコンウェーハの「精製」と「平坦化」:

半導体製造の土台となるシリコンウェーハは、砂に含まれる珪素(けいそ)を極限まで精製して作られます。求められる純度は「イレブンナイン(99.999999999%)」という、自然界ではあり得ないレベルです。これは、1,000億個の原子の中に不純物がわずか1個しか許されないという計算になります。信越化学やSUMCOは、この高純度単結晶シリコンを引き上げ、原子レベルで平坦な円形薄片に加工するプロセスを完全に支配しています。

- 光レジスト(Photoresist)による微細加工の「鍵」:

光レジストは、光(紫外線、EUV等)を照射することで溶解度が変化する耐蝕性材料です。チップ上の数十億個の微細なトランジスタを描くための「写真フィルム」の役割を果たします。回路の線幅が数ナノメートル(1本の髪の毛の約1万分の1)単位まで微細化する中、日本のレジストメーカーが提供する材料なしには、いかに優れた露光装置(ASML製など)があっても回路を焼き付けることは不可能です。

技術・テクノロジーの極致

日本の材料メーカーがこれほどまでの支配力を維持できる理由は、デジタル化できない「アナログの極限」にあります。

原子レベルの平坦化技術と結晶欠陥の制御

シリコンウェーハの製造において、直径300mm(12インチ)の円盤上で、どの場所においても原子数個分以上の凹凸を許さない平坦化技術は、物理的な限界への挑戦です。

- 単結晶引き上げプロセス(CZ法): 約1420℃で溶融したシリコンから単結晶のインゴット(巨大な結晶の塊)を、不純物や結晶欠陥(転位)を完璧に排除しながら引き上げる技術は、長年の経験と膨大なデータに基づく日本企業の独壇場です。直径300mmの単結晶を1ミリの狂いもなく無欠陥で育成する制御技術は、他国が10年かけても追いつけない領域にあります。

光化学反応の精密制御とポリマー設計

光レジストの性能は、感度、解像度、粗さ(ラインエッジラフネス)、そしてエッチング耐性の完璧なバランスによって決まります。

- 特定波長への高度な適応: 特に波長が13.5ナノメートルと極めて短いEUV(極端紫外線)を用いる露光プロセスでは、レジスト分子が光を効率よく吸収し、かつ拡散せずに精緻なパターンを維持する必要があります。

- 化学増幅型レジストの高度化: 日本企業は、光によって酸を発生させ、その連鎖反応で現像液への溶解度を変化させる「化学増幅」という繊細な反応プロセスを、ナノメートル単位で制御する特殊な高分子(ポリマー)設計において、世界の他を圧倒しています。分子の重合度や添加剤の配合比率は10万通り以上の実験データから導き出された門外不出のノウハウです。

見えない「日本の基盤(定量解析)」

ニュースの表舞台では、設計を主導する米国や、製造を担う台湾・韓国が注目されますが、そのすべてのプレイヤーの生命線を物理的に握っているのが日本です。

シリコンウェーハ市場における「2強」の市場占有率

世界で流通する最先端ウェーハのマーケットデータを見ると、日系企業の圧倒的な価格決定権と供給シェアが浮き彫りになります。

| 企業名 / 国籍 | 300mm(12インチ)最先端ウェーハ推定シェア | 財務・生産データの特徴 |

|---|---|---|

| 信越化学工業(日本) | 約30%〜32% | 世界首位。半導体部門の営業利益率は高水準を維持。 |

| SUMCO(日本) | 約24%〜25% | 世界2位。AIサーバー向け先端ウェーハの出荷が絶好調。 |

| 環球晶円(GlobalWafers / 台湾) | 約17% | 3位。M&Aで拡大したが先端品の純度制御で日本に劣る。 |

| SKシルトロン(韓国) | 約13% | 4位。SKグループ内への供給が中心。 |

| 世創電子(Siltronic / ドイツ) | 約11% | 5位。欧州唯一の拠点だが規模拡大に苦戦。 |

汎用品(パワー半導体やレガシー半導体)を含めると全体で約55%ですが、EUV露光を必要とするAI向け最先端ロジック半導体用の超高純度ウェーハに限ると、日本勢のシェアは「約70%」まで跳ね上がります。

先端フォトレジスト市場における「シェア90%」の衝撃

微細化の極限であるEUV / ArF液浸用フォトレジストのグローバルシェア(2025-2026年最新データ推計)では、日本企業の独占状態がさらに顕著です。

- 東京応化工業(TOK): 約26%(世界首位、特にEUVでの安定供給に強み)

- JSR(政府系ファンドJIC傘下): 約24%(最先端EUVレジストのパイオニア)

- 信越化学工業: 約17%(ウェーハとのシナジーで急成長、自社一貫検証が可能)

- 富士フイルム: 約14%(イメージセンサー向けおよび最先端ロジックでシェア拡大)

- 住友化学: 約9%(KrFおよび先端ライン向け)

- 米国・欧州・韓国・中国などの合計: わずか10%未満

中国は国内で「SMIC」や「Huawei」を中心に半導体の内製化を急ピッチで進めていますが、彼らが使用する最先端レジストのほぼ100%を日本からの輸入、または日系企業の海外工場からの供給に依存しています。日本がこのレジストの蛇口を完全に閉めれば、中国国内の最先端工場は2週間以内に稼働停止に追い込まれます。

示唆・影響・今後のリスク

最も重要な示唆

半導体主権の核心は「材料の独占」に回帰している。 設計がAIによって自動化・高速化されるほど、物理的なボトルネックとなる「箱(インフラ)」や「究極の材料」の価値は高まります。日本がこの供給網(サプライチェーン)のチョークポイントを維持し続けることは、世界に対する最強の抑止力となります。

今後の展開と波及効果

- 材料主権を背景とした国際交渉の優位性: 2026年、日本政府の先端素材に関する輸出管理方針は、世界のデジタル経済に直結する安全保障上の最大の変数となります。信越化学が2026年4月に操業開始した群馬県の伊勢崎新工場など、国内の露光材料生産基盤の強化は、この外交カードの厚みをさらに増しています。

- 日米台連携の「物理的固定」: 日本の材料、台湾の製造、米国の設計が物理的に結びついたこの連合体は、他国の強引な技術内製化を阻む巨大な障壁となります。

注意すべきリスク・盲点

- サプライチェーンの物理的な「集中」リスク:

日本の特定地域で大規模災害が発生した場合、代替不可能な材料の供給が停止し、世界の半導体生産が数ヶ月以内に麻痺するリスクは解消されていません。

- 熟練工の流出と技術の「ブラックボックス」崩壊:

材料工学は暗黙知(ノウハウ)に依存する部分が大きく、熟練技術者の海外流出は、数十年の優位性を一瞬で失わせる最大の脅威です。

- 環境規制という新たな参入障壁:

PFAS(有機フッ素化合物)規制などの国際的な環境規制により、既存の優れたレジスト組成が使用禁止となった場合、迅速に環境対応型素材へ移行できるかどうかが次の覇権争いの鍵となります。

情報信頼性評価

信越化学(2026年3月期通期決算データ等)やSUMCOの公式発表、財務諸表、および市場調査データ(SEMI等)に基づいた事実です。シリコンウェーハと光レジストが半導体製造に不可欠であるという技術的事実は、確固たる物理的原理に基づいています。

- 不明瞭な点:

次世代の「メタルレジスト」や「高NA EUV」対応素材における各社の詳細な配合比率や製造ノウハウは、高度な機密事項(ブラックボックス)であり、外部からは推測の域を出ません。

- 追加確認ポイント:

2026年以降の日本政府による追加の輸出管理規制の対象範囲と、各社の国内生産拠点への回帰(リショアリング)の進捗状況。

日本への影響と今後の展望

信越化学・SUMCOなどの日本企業が握るシリコンウェーハと光レジストの絶対的独占は、世界経済に大きな影響を与えています。シリコンウェーハの世界シェアは55%超、光レジストの最先端シェアは約90%に達しており、日本企業の材料支配力は非常に強固です。2026年3月期の信越化学工業の連結売上高は2兆5,739億円、営業利益は5,340億円に達しており、巨大高収益企業として君臨しています。

日本企業の材料支配力は、欧米・台湾の半導体メーカーにとって大きなリスク要因です。チップの設計や製造プロセスでは世界をリードするが、材料レベルでは日本への100%依存を余儀なくされており、日本の供給停止は産業全体の崩壊を意味します。中国も最大の消費市場ですが、先端素材の自給率が5%未満と極めて低く、日本からの供給に依存しています。

日本企業の材料支配力は、地政学リスクにも関係しています。自由主義陣営の経済安全保障における最大の切り札として機能しているシリコンウェーハと光レジストの供給網は、中国や他の国々の経済的な自立を妨げています。2026年現在、シリコンウェーハと光レジストの供給網が世界経済の生殺与奪権を握っていることは、無視できない事実です。信越化学・SUMCOなどの日本企業は、材料工学による物理的障壁を築き、高収益な基幹産業として君臨しています。

核心まとめ

世界の半導体産業は、日本の「純度99.999999999%」という物理的極致の上に成立しており、日本はチップの「地盤(ウェーハ:世界シェア55%超)」と「描画の鍵(レジスト:最先端シェア約90%)」を独占することで、事実上のテクノロジー秩序の定義権を保持している。